关于金宝博

188金宝博 软硬一体大整合, 大厂决战AI硬件

请输入图说

在AI大厂的全面博弈中,AI硬件承载“进口+数据+哄骗”三位一体的价值。

采写/马十四剪辑/万天南

抓指成拳,阿里竖立了新的AI作事群:Alibaba Token Hub(ATH)作事群。

据虎嗅报说念,阿里巴巴CEO吴泳铭将告成负责ATH作事群。这亦然自阿里里面电商作事群整合以来,最迫切的一次架构休养。

ATH的竖立,方针是强化跨部门的策略协同,并强化各个部门通过AI提高坐褥力。该作事群涵盖通义实验室、千问、悟空、MaaS、AI翻新作事部。

就在此前不久,2月3日,阿里巴巴集团发布公告,将旗下通盘大模子家具线融合定名为“千问”(Qwen),此前2025年11月27日发布的夸克AI眼镜(S1、G1系列)同步功能升级并整合至“千问AI眼镜(Qwen Glasses)”。

3月8日,阿里旗下通义千问首款AI眼镜在中国市集运转现货发售,并权略于2026年内登陆各人市集,开售3小时即登顶全平台智能眼镜热销榜,部分渠说念提前售罄。

业务线和品牌整合、硬件入局险些同步鼓励,阿里AI策略从底层模子向哄骗场景大扩容、To B和To C双线并进、软硬一体大整合。

将视野投向AI硬件的不单阿里。2026年3月2日至5日的MWC 2026上,"AI硬件争霸"态势显豁。

多数厂商礼聘在此时点入局AI硬件,既是对AI硬件策略落地的加快,亦然对各人AI行业竞争方法变化的告成复兴。

一

AI硬件重回舞台中心

AI硬件并非新见地,从2023年起,就不休有企业试图将AI和智能硬件,尤其是可穿着硬件绑定在沿途。

2023年11月,Humane郑重发布AI Pin。这款由前苹果臆测打算师打造的可穿着开荒,订价499好意思元,试图取代智高手机。用户可通过语音限度完成通话、短信和信息查询。2024年3月,家具运转向好意思国用户录用,联系词市集反馈远低于预期。2025年2月,Humane以1.16亿好意思元卖身HP,AI Pin就地停产。

险些同时,Rabbit在2024年CES上推出R1。这款售价199好意思元的口袋开荒看起来像是半台智高手机,得意用天然话语完成复杂操作,于2024年3月下旬运转发货,初期天然激发多数心思,但到2025年11月,日活跃用户降至约5000东说念主,公司也堕入了财务逆境。

与上述两款家具的遇冷形成对比,Meta打造的Ray-Ban智能眼镜走出了一条不同的旅途。

2021年,Meta和眼镜巨头EssilorLuxottica联接推出了智能眼镜Ray-Ban Stories。2024年9月,Meta为眼镜新增AI功能,救济视觉识别和语音交互,该系列销量达100万副,收尾2025年2月累计销量打破200万副。EssilorLuxottica财报清醒,2025年该系列家具销量超700万副,同比增长三倍,并在2026年将产能方针定为2000万副。

请输入图说

图:Meta Ray-Ban智能眼镜,开首:Bloomberg Finance LP

从AI Pin的绝对失败,到Rabbit R1的飞快落寞,再到Ray-Ban的持续增长,似乎响应出一个轨则:脱离现存生态的寂寥硬件难以存活,与纯属平台深度整合的AI硬件,更具人命力。

2025年至2026年头,AI硬件市集迎来的新品结伴爆发也从侧面发挥了这少量。

一方面是市集范畴的快速蔓延。据GlobeNewswire数据,各人AI硬件市集范畴2026年瞻望达41.58亿好意思元。Smart Analytics Global发达则指出,2026年各人AI智能眼镜营收瞻望从2025年的12亿好意思元跃升至56亿好意思元,出货量达2000万副,中国与好意思国算计占近80%需求。

成本端一样火热,收尾2025年上半年,中国具身智能与AI硬件投融资达114起,融资总和超145亿元,仅2025年5月流向AI硬件的资金就占全部投融资的五成以上。

另一方面是大厂纷纷入局。

开云体育官方网站首页在外洋市集,Meta凭借Ray-Ban系列紧紧占据最先位置。谷歌则通过Android XR平台重返战场。刚刚收尾的MWC时刻,谷歌与XREAL联接的Project Aura原型眼镜权略本年郑重推出,初期面向开发者,后续扩展零卖渠说念。

国内其他玩家动作一样迅猛。

小米在MWC展出AI末端生态与跨开荒协同系统,强调控车控家场景;华为聚焦AI筹划平台与行业哄骗,虽未告成发布耗尽级AI眼镜,但其U6GHz全家桶决议为端侧AI基础形势铺路;字节特出旗下PICO则推出Project Swan头显,搭载4K micro-OLED与专用透视芯片,金博宝app手机版侧重羼杂践诺重复。

CES 2026展会上,超50家厂商的智能眼镜新品集体亮相,上周举办的MWC 2026时刻,百度、阿里、联思、华为、小米、字节及理思汽车等大厂也接连推出AI眼镜,家具体系化趋势显豁。

其中体系相对纯属的即是阿里旗下的千问。

二

阿里AI软硬一体

AI硬件赛说念上,阿里起步特等早。2017年,阿里就推出了首款智能音箱天猫精灵。

2022年,阿里又晓谕其AliGenie智能交互系统已接入4.6亿末端。2025年头,阿里将"通义"AI哄骗并入智能信息作事群,天猫精灵团队与夸克家具团队交融,运转探索AI眼镜等新硬件标的,并在2025年下半年发布了夸克AI眼镜系列家具。

本年2月27日,千问郑重官宣选藏AI硬件边界,全盘交融了天猫精灵、夸克在智能硬件边界的积存,阿里AI策略走向软硬一体。

这告成体现时家具上。千问眼镜救济及时对话、翻译、支付等中枢功能。千问APP上的点外卖、打车等中枢功能,也无缝移动至AI硬件末端上。这意味着用户无需大开手机,通过语音或手势即可调用阿里生态服务。

请输入图说

图:千问深度接入了阿里生态,开首:千问官方旗舰店

AI眼镜将成为阿里AI生态的迫切进口。软件与硬件的深度联动,骨子是将阿里现存的电商、土产货活命、支付等业务才能再行封装为AI原生交互形态。在复杂活命场景满意会用户意图,让AI解锁更多的"服务"才能。

跳动手机的千问将八成拿获更多物理天下的信息。眼镜行为可穿着开荒,可在复杂活命场景中持续意会用户意图,形成第一视角的活动数据流。这些数据反哺千问大模子迭代,模子才能晋升后又优化硬件体验,形成闭环。这恰是AI硬件的另一个中枢价值:及时多模态数据拿获。

AI眼镜仅是千问硬件矩阵的滥觞。据36氪从阿里里面东说念主士处获悉的讯息,千问还将在2026年内不息发布AI指环、AI耳机等家具,并面向各人市集发售。

多形态家具的中枢逻辑在于场景隐蔽。眼镜主打视觉交互与第一视角齐集,指环侧重无感捎带与手势限度,耳机聚焦音频交互与秘籍场景。三者形成互补,隐蔽用户全天候、多场景的AI使用需求。

阿里正在将千问打变成软硬一体、跨多种末端形态的AI助手。这一策略与2026年春节时刻阿里AI策略休养持之以恒——将漫衍的AI品牌融合收归"千问(Qwen)"麾下,实现产模对都、作念大C端用户。

换句话说,AI硬件在阿里AI策略中演出了"数据飞轮"与生态进口的双重脚色,成为软硬一体策略的迫切载体。

这一逻辑与吴泳铭缔造的"用户为先、AI驱动"两大中枢策略告成对都。"AI驱动"以阿里云为载体,将大模子时候行为重构业务、激活生态、重塑进口的底层引擎。硬件末端成为这一引擎的物理延长。

以阿里为例,AI硬件在AI大厂的策略河山中,迟缓成为承载"进口+数据+闭环"三位一体价值的中枢变量。

三

AI硬件仅仅滥觞

天然国内大厂还是运转竞逐有望界说下一代交互范式的原生AI硬件,联系词"大模子+超等APP+硬件进口"的理思闭环形态,现时尚无一家确凿完成。

原因在于,软硬一体达成较易,场景哄骗争夺却难。AI行业竞争的焦点早已从模子才能过渡到了场景哄骗上。

2025至2026年,各人AI产业完成从"结伴式检会"到"推理落地与场景普惠"的枢纽跨越,竞争焦点从模子参数范畴转向哄骗贸易化杀青。

OpenCLAW的爆火是市集风向变化的记号性事件。这款开源AI agent框架在2025年底发布后,90天内引起各人主要AI实验室心思。

《The Information》报说念,Nvidia与多家初创公司竞相优化OpenCLAW的安全性,深圳某区政府以致推出专项政策,救济基于OpenCLAW的初创企业,最高可得回140万好意思元资助。

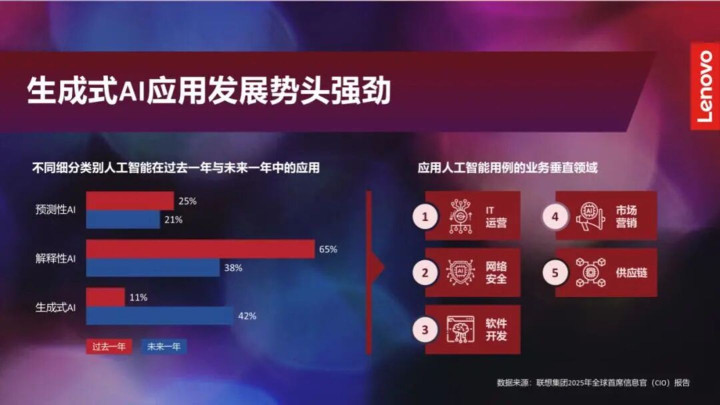

国内企业动作一样印证这一趋势。联思结伴IDC发布的《各人首席信息官调研》清醒,2026年中国AI企业投入"时候深耕、哄骗爆发与贸易化杀青并行"的黄金发缓期,企业级AI料理决议成为竞争主战场。

请输入图说

图:中国AI企业投入黄金发缓期,开首:各人首席信息官(CIO)发达

《2026中国AI企业落地推行清晰》指出,行业方法呈现"全栈领军与细分标杆梯队化"特征。模子性能差距收窄后,谁能更快将时候镶嵌具体场景、实现贸易闭环,谁就能占据竞争上风。

换句话说,硬件仅仅滥觞,确凿的竞争在于能否通过持续的数据回流迭代模子,进而构建用户粘性与贸易变现的正向轮回。

跟着大厂纷纷在AI硬件边界发力,2026年,大厂竞争焦点将结伴于"Agent+硬件"交融。

在阿里除外,Meta可穿着生态持续蔓延。Ray-Ban Meta智能眼镜2026年推出新款清醒版块,搭配神经带开荒,构建创作家导向的硬件生态。据CNET报说念,智能眼镜正成为科技巨头争夺的"可穿着助手"中枢载体。

字节与腾讯同步发力。字节特出2026年押注AI智高手机,与中兴努比亚联接的豆包AI手机郑再版将在第二季度发布,PICO VR头显瞻望更新,AI眼镜则处于开发阶段。腾讯则通过微信 quietly 构建AI Agent体系,依托超等哄骗进口争夺硬件话语权。

总之,AI大厂的竞争188金宝博,正在走向"算力+模子+哄骗"的全链路PK,AI硬件亦然决定战局的枢纽变量之一。

备案号:

备案号: