金宝博资讯

188金宝博 双碳源驱动: 中国石油化工VS煤化工产业链详解

在中国独到的“富煤、贫油、少气”资源天赋棋盘上,石油化工与煤化工并非简短的平行线,而是相互交汇、动态博弈,共同组成了国度化学工业的基石。结实这两大产业链的高下流关系偏激竞合表情,是把抓中国化工阛阓运转逻辑的重要。本文将带您穿透复杂的工艺名词,看清从“玄色黄金”到高端材料,从“乌金”到“白金”的圆善升沉旅途,以及它们在十字街头的交锋与共生。

第一部分:宏不雅表情

动力安全的“压舱石”与“结实器”

从国度动力计谋层面看,石油化工与煤化工承担着不同的职责,变成了“煤油互补、各有侧重”的计谋单干 。

石油化工:产业链长、本领熟谙,是交通燃料(汽油、煤油、柴油)和高端化学品(如“三苯”、高端聚烯烃)的主要来源。但其命根子受制于较高的原油对外依存度(2024年达71.9%,一语气7年碎裂70%警告线),极易受到地缘冲突的冲击 。

煤化工:立足于国内自给率超90%的煤炭资源,天然在碳排放和耗水上挑战更大,但在保障基础化工原料(如甲醇、尿素)供应、缓解油气入口压力方面,阐扬着不成替代的“结实器”作用 。

简短来说:煤炭保障了基础大批品的供应安全,石油则主导了高端化和本领碎裂的战场。

第二部分:石油化工产业链

从“原油”到“高端材料”

石油化工产业链是一条从上至下的树状结构,从原油启程,通过物理诀别和化学裂解,最终行状于国民经济的各个边缘 。

1. 上游:原油开采与真金不怕火葬起首

产业链的起源是原油开采。原油价钱是影响扫数行业利润的中枢变量。近期中东场地垂死,霍尔木兹海峡的通行风险,平直导致外洋油价剧烈波动,突显了上游供应的脆弱性 。

2. 中游:真金不怕火油与基础化工原料坐蓐(中枢重要)

这是连结动力与材料的桥梁,主要包括一次加工(常减压)和二次加工(催化裂化、重整、裂解)。

真金不怕火油部分:主要产出汽油、煤油、柴油等成品油,以及石脑油——这是连结真金不怕火油与化工最重要的“跨界家具”

化工原料部分——

石脑油裂解:这是石化工业的整个中枢。通过蒸汽裂解安装,石脑油被理会为化工产业的两大基石——乙烯和丙烯,以及丁二烯、混杂芳烃等 。

催化重整:主要坐蓐芳烃,即苯、甲苯、二甲苯(合称“三苯”),其中对二甲苯(PX)是聚酯产业的命根子。

3. 下流:三大合成材料与末端应用

中游产出的基础原料,通过团聚、改性,最终变成三大合成材料,浸透到百行万企。

合成树脂——

聚乙烯(PE):由乙烯团聚而成,是塑料袋、管材、容器的主要原料,期货阛阓称“塑料”。

聚丙烯(PP):由丙烯团聚而成,庸碌应用于编织袋、汽车保障杠、家电外壳,是公共产量最大的塑料之一。

合成纤维——

聚酯(PET):由 PTA(精对苯二甲酸,来源于PX)和乙二醇(MEG)团聚而成,是纺织服装(涤纶)和饮料瓶的主要原料。这是中国期货阛阓最贫瘠的一条链,相干PTA、乙二醇、短纤等品种 。

合成橡胶:由丁二烯等坐蓐,用于轮胎和汽车零部件。

芳烃深加工——

苯:用于坐蓐苯乙烯,进而制造发泡塑料(PS)、ABS工程塑料(家电外壳);甲苯:溶剂或用于坐蓐TDI(甲苯二异氰酸酯),是聚氨酯材料的重要原料。

紧密化工品:包括医药中间体、农药、涂料等高附加值家具。

第三部分:煤化工产业链

从“黑金”到“白金”的升沉

煤化工期骗我国丰富的煤炭资源,通过气化、液化等技能,坐蓐清洁动力和石油化工替代家具 。

1. 上游:煤炭资源供应

煤炭的开采和洗选是起首。我国煤炭资源鸠集在晋、陕、蒙、新地区,这也决定了煤化工产业主要布局在宁东、榆林、鄂尔多斯等国度级当代煤化工示范区 。

2. 中游:升沉旅途(传统与当代)

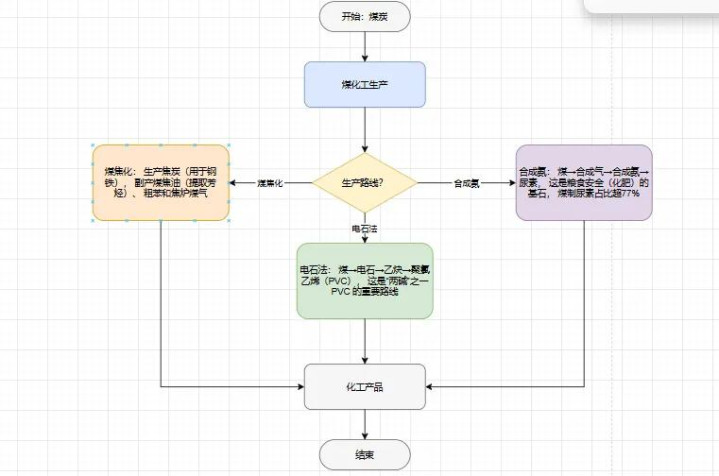

传统煤化工——

煤焦化:坐蓐焦炭(用于钢铁),副产煤焦油(提真金不怕火芳烃)、粗苯和焦炉煤气。

电石法:煤→电石→乙炔→聚氯乙烯(PVC),这是“两碱”之一 PVC 的贫瘠道路。

合成氨:煤→合成气→合成氨→尿素,这是食粮安全(化肥)的基石,188BET煤制尿素占比超77% 。

当代煤化工(中枢替代领域)——

煤制甲醇:这是连结煤化工与石油化工最重要的第一步。煤制甲醇占比逾越75% 。甲醇既是贫瘠的化工原料(用于坐蓐甲醛、醋酸),亦然燃料。

甲醇制烯烃(MTO):这是煤化工与石油化工最犀利的交锋点。煤→甲醇→乙烯/丙烯。这意味着煤炭通过甲醇,平直参加了底本由石油主导的烯烃领域。

煤制乙二醇(MEG):煤→合成气→乙二醇。这平直挑战了石油道路(乙烯法)乙二醇在聚酯产业链中的地位 。

煤制油(CTL):包括平直液化和转折液化,坐蓐柴油、石脑油及费托蜡等高附加值特种家具 。

3.下流:多元化应用

通过上述旅途,煤化工家具参加了农业(尿素)、蛊卦(PVC)、包装(塑料成品)、纺织(涤纶)和汽车等领域。鄂尔多斯等地的野心显现,煤化工正向下流高端聚烯烃、超高分子量聚乙烯、聚酒精酸(可降解塑料)等高附加值领域延迟 。

第四部分:十字街头的交锋

煤化工与石油化工的竞合关系

这是中国化工阛阓最独到、最精彩的篇章。两者的关系不错用“原料本钱博弈”和“工艺道路互补”来轮廓 。

1. 连结的桥梁:甲醇与烯烃

甲醇是两大体系结伴的“跨界家具”。煤基甲醇通过MTO本领升沉为烯烃,平直与石油基烯烃张开同质化竞争。因此,甲醇与石脑油的价差,平直响应了煤化工与石油化工的盈利强弱对比 。

2. 竞争的焦点:烯烃与乙二醇

烯烃:当外洋油价高企时,煤制烯烃(CTO)凭借相对结实的煤炭本钱,展现出高大的经济性。征询标明,当布伦特油价升至80好意思元/桶以上时,煤化工经济性参加显耀增强的强盈利区间;在90好意思元/桶布景下,煤基道路比油基道路本钱低约2000元/吨。近期油价飙升平直引爆了煤化工板块的行情 。

乙二醇:煤制乙二醇与石油基乙二醇在聚酯阛阓兵戎再会。油价高位时,煤制乙二醇凭借本钱优势挤占阛阓;油价低迷时,石油道路则占据优势 。

3. 本钱博弈的“赢输手”:煤油比价

两通衢线的竞争本色是原料本钱的竞争,中枢不雅测目的是“煤-油价钱比”。

经济学无数合计:当布伦特原油价钱与中国煤炭价钱的比值高于7-8时,煤化工道路的经济性全面翻开;当比值低于7时,石油化工道路优势更昭着 。

执行影响:近期油价在地缘冲突下剧烈颠簸,一度面临120好意思元/桶,使得煤炭的替代经济性急剧突显,鼓吹煤炭及煤化工板块逆势大涨 。

4. 互异化单插手计谋互补

尽管存在竞争,但在现时的产业结构下,两者更多的是一种互补关系,共同组成了中国化工产业的“双轮” 。

第五部分:期货阛阓的中枢品种与价钱传导

国内期货阛阓的化工品种,恰是这两大体系博弈的缩影。

1. 中枢产业链条

芳烃链(聚酯链):原油 → PX → PTA→ 聚酯(短纤)。这是受油价平直影响最深的链条 。

烯烃链——

石油道路:原油 → 石脑油 → 乙烯 →PE / 丙烯 → PP。

煤化工道路:煤炭 → 甲醇 → MTO →PP/PE。

煤化工链:煤炭 → 甲醇→尿素。这是响应国内煤炭本钱和农业需求的中枢链条。

2. 价钱传导逻辑

价钱传导经常分三层 :

1.第一层:动力本钱。原油和煤炭的价钱是基石。

2.第二层:基础化工。如乙烯、丙烯、PX、甲醇的价钱受上游本钱和本人供需影响。

3.第三层:末端需求。房地产(影响PVC)、汽车(影响PP、橡胶)、纺织(影响PTA、乙二醇)的景气度决定了最终价钱能否传导顺畅。

很是关爱:近期阛阓推崇出昭着的上游顺畅、中下流受阻的特征。由于中下流产能期骗率偏低,上游油价的飙涨难以完全向下流传导,导致产业链利润朝上游鸠集,挤压了中下流制造业的盈利空间 。

第六部分:将来瞻望

结伴发展与绿色转型

瞻望将来,石油化工与煤化工的界限将日益迂缓,检朴单的替代走向深度的结伴与协同 。

一体化发展(“油醇结伴”):刘中民院士所冷漠,鼓吹煤基甲醇与油基石脑油、汽油等原料耦合。举例,在环渤海地区开展油醇结伴示范名堂,期骗煤化工的甲醇弥补区域石化基础原料缺口,缩短对入口原油的过度依赖 。

互异化竞争——

石油化工:加快“减油增化”,向高性能材料、电子化学品、生物可降解材料等高附加值领域进军 。

煤化工:经管“同质化”问题,向高端化、多元化、低碳化发展。举例鄂尔多斯野心的发展超高分子量聚乙烯、聚酒精酸(PGA)、煤基特种燃料等,避让在通用料阛阓的红海竞争 。

低碳本领更动(绿氢耦合):在“双碳”标的下,引入绿电、绿氢与煤化工耦合,成为行业龙头(如宝丰动力、中煤动力)的布局重心。期骗绿氢替代灰氢,从起源减少碳排放,并坐蓐绿色甲醇、绿色氨等零碳燃料 。将来的化工巨头,将是那些能将绿色低碳从本钱敛迹升沉为竞争优势的企业 。

结语

要而论之188金宝博,石油化工与煤化工共同组成了中国化工产业的“双轮驱动”。一个轮子(石油化工)持重本领碎裂和引颈产业升级,另一个轮子(煤化工)持重结实基本盘和保障大批供应。在“双碳”标的和动力安全计谋的双重趋奉下,两者独一协同并进、结伴发展,才能驱动中国从“化工大国”稳步迈向“化工强国”。而结实这两大体系的博弈与共生,恰是把抓中国化工阛阓将来脉动的重要。

米兰体育MiLan(中国)官网首页 备案号:

备案号: